Stripe收单失败原因讨论 & 及相应解决方案

1、Stripe收单失败原因分类

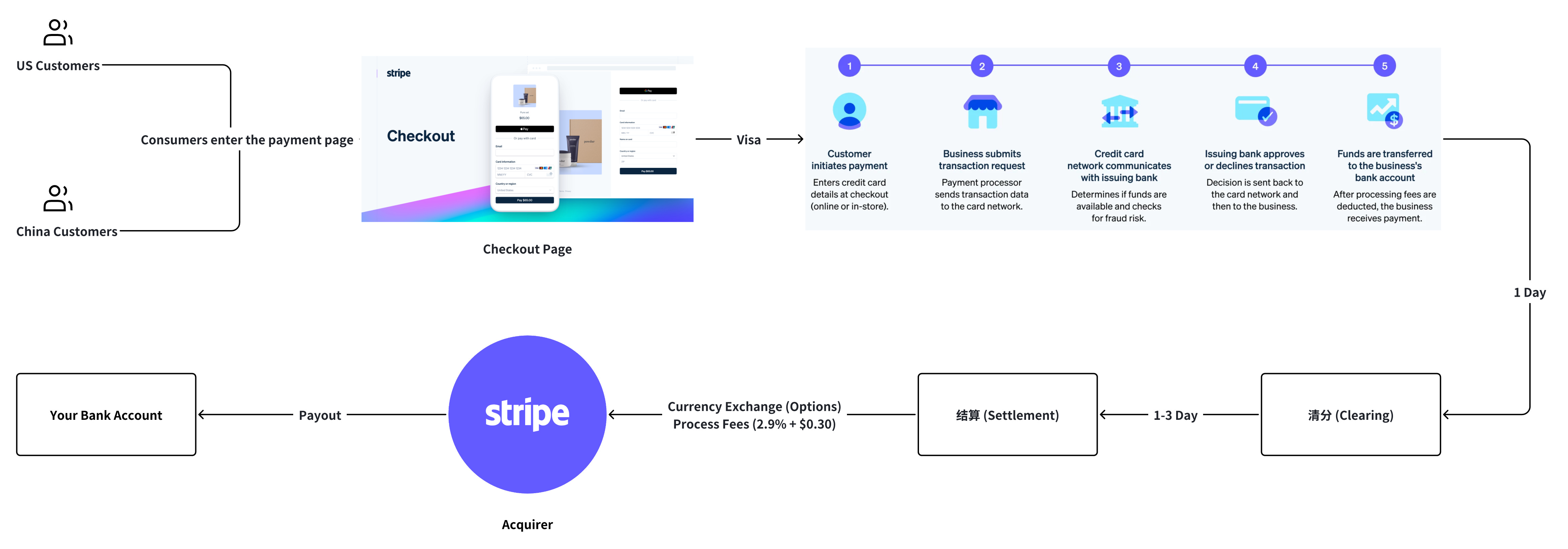

假设你开发了一个AI聊天网站,以Token的方式提供AGI服务,并接入了Stripe提供了支付能力,一个典型的支付/收单过程大致如下图:

Stripe作为全球顶级的支付网关,其失败原因可以从多个环节来分析:

客户的发卡行

Stripe自身的风控系统

商户的设置

等等

2、问题现象及其原因分析

2.1. 支付被客户发卡行(The Issuing Bank)拦截

这是跨境独立站支付失败最常见的原因。

从根本上说,发卡行(比如您的招商银行)拦截一笔支付的首要任务是管理风险,保护两方的利益:

保护您(持卡人): 防止您的卡被盗刷,造成资金损失。

保护银行自己: 防止因欺诈交易而产生坏账和拒付(Chargeback)损失。

为了实现这个目标,银行的后台有一个AI和规则驱动的风控决策引擎。这个引擎会分析每一笔交易的数百个数据点,然后给出一个“批准”或“拒绝”的决定。

一个比喻:银行风控系统就像一个尽职的保安

您可以把银行的风控系统想象成一个非常敬业但有点死板的“小区保安”。

平时的您: 保安每天都看到您在小区门口的便利店买早餐(在常用网站消费),刷脸就进,非常顺畅。

突然有一天: 凌晨3点,您带着一个他从未见过的陌生人(新的境外独立站),试图从小区金库里取一大笔钱(一笔不寻常的交易)。

保安的反应: 他会立刻警觉起来,拦住您说:“等等!这个人是谁?你确定是你本人吗?这么晚取这么多钱干什么?我需要核实一下!”

银行的拦截,就是这位保安的“拦住核实”行为。 他不是不相信你,而是这整个情况超出了他所熟悉的“安全模式”。

发卡行拦截支付的具体原因

银行的风控引擎主要从以下几个维度来判断一笔交易的风险:

交易行为的“异常性” (Behavioral Anomaly):这是最核心的拦截原因。系统会对比这笔交易与您过去成千上万笔交易记录,寻找任何不符合您“消费画像”的地方。

陌生的商户: 这是您第一次在这个网站(特别是小众的独立站)进行支付。在银行看来,这是一个未经验证的“陌生人”。

消费地点突变(地理位置异常): 您的实体卡一直在中国消费,突然有一笔来自立陶宛或爱沙尼亚的在线交易。系统会怀疑卡片信息被盗用并在国外使用。IP地址和卡片签发地不符也是一个强烈的危险信号。

交易金额异常: 您平时单笔消费都在500元以下,突然出现一笔3000元的消费。或者,您平时不订阅服务,突然产生了一笔 recurring(周期性)的订阅扣款。

交易时间异常: 一笔发生在您所在地凌晨三四点的交易,这不符合大多数人的作息规律。

高频连续失败: 如果您在一个网站上因为输错信息等原因连续失败了几次,系统可能会暂时锁定您的卡片对该网站的支付功能,以防止被恶意撞库(暴力破解)。

商户本身的“风险等级” (Merchant Risk Level):银行会对全球的商户进行分类和风险评级。

高风险行业: 某些行业(如游戏币充值、博彩、某些成人内容、未受监管的金融服务)的欺诈率和拒付率天然就高,银行对来自这些商户的交易会格外谨慎。

过往记录不佳的商户: 如果一个商户在银行系统里的拒付率(Chargeback Rate)过高,银行可能会直接拒绝所有发往该商户的交易,将其拉入“黑名单”。

新成立的商户: 一个刚刚开始通过Stripe收款的独立站,在银行系统里没有任何信誉记录,自然会被认为是高风险。

卡片或账户本身的状态 (Card/Account Status)

未开启“境外无卡支付”: 这是国内用户最常见的问题之一。为了安全,很多银行默认关闭或设置了很低的线上/境外交易限额。

余额或信用额度不足: 卡里没钱或额度不够。

输入信息错误: CVC码、有效期等信息输错。

卡片已挂失/冻结: 卡片本身处于无效状态。

3D Secure验证失败: 没有收到或输错银行发送的短信验证码。

2.2. Stripe风控系统拦截 (Blocked by Stripe)

Stripe内置有一个风控系统,Stripe Radar。它会实时评估每笔交易的风险。

card_declined(卡片被拒绝) - 由Stripe Radar触发:高风险评估 (

risk_level=highest): Stripe Radar认为这笔交易是欺诈的可能性非常高,直接拒绝。触发了商家的自定义规则 (

rule): 商家可以在Stripe后台设置风控规则,例如:“拒绝所有来自某个国家的IP地址的支付”、“拒绝一天内失败超过3次的卡片”等。IP地址与卡片所在地不符: 比如你使用了美国的代理服务器,但用的是一张中国发行的卡,这种不一致性会引发警报。

卡片信息在黑名单中: 该卡号或与该卡关联的邮箱/IP地址,曾在Stripe网络内的其他商户处发生过欺诈或拒付(Chargeback)。

invalid_account(账户无效):这通常指商户的Stripe账户存在问题(例如,处于审核中、被冻结),导致无法接收付款。

2.3. 客户信息或操作错误 (Customer Input/Action)

incorrect_number(卡号错误):输入的信用卡号不正确或不完整。

AVS验证失败 (

Address Verification System):这在北美和英国商家中非常常见。系统会验证你输入的账单地址 (Billing Address) 和邮编是否与发卡行记录的地址一致。

中国大陆地区的银行卡基本不支持或不完全支持AVS验证,当国外网站强制要求AVS匹配时,国内卡就很容易失败。

3D Secure 验证失败:

支付时弹出的银行验证页面(通常需要输入短信验证码或交易密码),如果用户未完成、输错或页面超时,交易就会失败。

3、消费者如何解决海外商家支付失败问题

3.1. 方案一:优化现有信用卡(尝试成本最低)

在更换方案之前,可以先试试以下步骤拯救您现有的招行卡:

致电招行客服: 这是最直接有效的一步。告诉客服您在哪个网站支付失败,要求他们查询失败原因。如果是风控拦截,可以请求暂时将该商户加入白名单或在您支付时临时降低风控等级。

核对账单地址(Billing Address): 确保您在网站上填写的账单地址与您在银行预留的地址完全一致。对于境外网站,地址可以用拼音填写。

开启“境外无卡支付”功能: 登录招商银行的“掌上生活”App,确保您的卡片已经开启了“境外无卡支付”功能,并检查单笔和单日限额是否足够。

3.2. 方案二:更换其他境内银行的信用卡

有些银行的信用卡在境外支付方面有更好的口碑,风控策略相对友好一些。

中国银行(BOC): 历史悠久,海外业务经验丰富,其发行的Visa/Mastercard信用卡在海淘和境外支付用户中的成功率普遍较高。

工商银行(ICBC): 作为宇宙第一大行,其国际接受度也很好。

3.3. 方案三:使用虚拟信用卡(VCC)

这是目前解决此类问题最有效、最流行的方法。虚拟信用卡由境外金融机构发行,拥有海外银行的卡头(BIN),因此极少被境外商户的风控系统拦截。

原理: 你通过平台用法币或数字货币(如USDT)充值,平台会给你一张虚拟的Visa或Mastercard卡,你可以用这张卡在几乎所有境外网站上消费。

推荐的虚拟信用卡平台:

Depay / OneKey Card:

特点: 这是目前国内用户使用最广泛的两家。它们都需要使用加密货币USDT进行充值。您需要先通过交易所(如欧易OKX, 币安Binance)购买USDT,然后转入这些平台的账户来开卡和充值。

优点: 成功率极高,几乎等同于一张美国信用卡。可以自定义账单地址,有效避免风控。支持ChatGPT Plus, Midjourney, Netflix, OnlyFans等各种订阅服务。

缺点: 有一定的使用门槛,需要了解购买USDT的基本流程。平台会收取开卡费、充值手续费和月费(部分)。

适用场景: 需要长期、稳定支付各类境外订阅和商品的用户。 这是您的终极解决方案。

Fomepay / Vpays 等:

特点: 这些是更轻量级的平台,有些支持直接用支付宝/微信充值(通过P2P方式),降低了门槛。

优点: 操作简单,对新手友好。

缺点: 费率可能较高,平台稳定性需要自行甄别。

上述方案需要涉及到加密货币的充值,这块话题我们放到下篇文章单独讨论。

对于VCC虚拟信用卡来说,有两种资产质押方式:

以真实货币作为质押资产,比如你可以用USD进行预付(pre-paid),从而获得一张Pre-paid visa card

以虚拟货币作为质押资产(也叫U卡),你需要先往账户里充值一笔虚拟货币(比如USDT),从而获得一张U卡

3.4. 方案四:使用第三方支付工具

PayPal(国际版):

注册一个国区PayPal账户,绑定您的招行Visa卡。

在支付时,选择PayPal作为支付方式。PayPal作为一层中间商,有时可以提高支付成功率。

进阶用法: 如果您有条件(如海外手机号),可以注册一个美区或其他地区的PayPal账户,绑定您的虚拟信用卡,支付成功率会更高。

Apple Pay / Google Pay:

如果商家网站支持,将您的招行卡绑定到Apple Pay或Google Pay。

通过这种方式支付,交易信息被“令牌化(Tokenized)”,安全性和成功率会更高。

4、商家如何解决收单失败问题

收单失败是商业活动中不可避免的一部分,目标不是100%消除失败,而是:

最大化地挽回本应成功的支付。

持续地优化支付流程,从源头上降低失败率。

在安全(防止欺诈)和转化(接受更多支付)之间找到最佳平衡点。

解决这个问题需要一个系统性的策略,包括:

被动应对(事后处理)

主动优化(事前预防)

核心理念:从“修复失败”到“经营成功率”。

4.1. 被动应对:当支付失败发生后(灭火)

当发生收单失败时,核心是诊断和沟通。

1. 精准诊断失败原因

立即查看Stripe后台 (Dashboard): 这是你的指挥中心。进入“支付 (Payments)”页面,找到失败的交易。

关注关键信息:

Decline Code (拒绝代码): 这是最重要的信息。是

do_not_honor(银行通用拒绝)、insufficient_funds(余额不足),还是card_declined(Stripe Radar拦截)?Risk Level (风险等级): 如果是Radar拦截,风险等级是高、中还是正常?

AVS/CVC Check: 地址和安全码的验证结果是什么?

2. 自动化重试 (Automated Retries)

对于订阅或分期付款业务,这是挽回收入的利器。

启用Stripe Billing的“智能重试” (Smart Retries): 不要自己手动重试!Stripe的智能重试功能会利用其后台数据网络,在最可能成功的时间点(比如发薪日后、银行系统不繁忙时)自动尝试扣款,极大提高成功率。

3. 与客户进行清晰、有效的沟通 (Dunning Management)

自动化邮件是关键,但邮件内容决定了客户体验。

发送“非指责性”的失败通知:“Hi [客户名], 我们在处理您对[产品名]的续订时遇到了一点小问题。您的发卡银行未能批准这笔扣款。这有时会发生,通常很容易解决。” (友好、共情)

提供明确的解决方案:

解释可能的原因: “这可能是由于银行风控、额度限制或卡片信息需要更新。”

给出清晰的行动指令: “您可以尝试联系银行授权这笔交易,或者通过下面的安全链接更新您的支付方式。”

提供一键更新链接: 使用Stripe的Customer Portal或Hosted Invoice Page,让客户能在一个由Stripe托管的安全页面上轻松更新卡片信息,无需重新登录你的网站。

4.1. 主动优化:从源头减少失败率(防火)

这是更具战略性的工作,目标是让支付从一开始就更容易成功。

1. 优化你的支付表单 (Checkout Experience)

使用Stripe Elements: 这是Stripe官方的UI组件。

实时验证: 在客户点击“支付”前,就能实时提示卡号、有效期或CVC格式错误,避免因低级错误导致失败。

本地化和移动端优化: 自动适应客户的设备和语言,提升体验。

2. 增加多样化的支付方式 (Diversify Payment Methods)

不要只依赖信用卡!这是降低失败率最有效的方法之一。

启用电子钱包 (Digital Wallets):

Apple Pay / Google Pay: 强烈推荐!它们通过生物识别(指纹/面容ID)进行验证,交易被银行视为高度安全,成功率远高于普通信用卡支付。

PayPal (通过Braintree或Stripe的集成): 许多用户习惯并信任PayPal。

启用本地支付方式 (Local Payment Methods - LPMs): 如果你的客户遍布全球,这一点至关重要。

欧洲: SEPA Direct Debit, Bancontact, iDEAL

中国: Alipay, WeChat Pay

东南亚: GrabPay

3. 精细化管理Stripe Radar风控规则

风控太松导致欺诈,太严则会误伤大量正常客户(False Positives)。

不要轻易使用“拦截 (Block)”规则: 过于激进的规则(比如“拦截所有来自某个国家的支付”)是收入杀手。

善用“审核 (Review)”队列: 对于有一定风险但不确定的交易,将其放入审核队列,由人工在几小时内进行判断。你可以查看客户的过往记录、IP地址等信息再做决定。

建立“允许列表 (Allow Lists)”: 将你信任的、有良好消费记录的客户的邮箱或IP地址加入白名单,他们的支付将绕过一些严格的规则,确保顺畅。

定期复盘被拦截的交易: 定期检查被Radar自动拦截的记录,如果你发现大量看起来正常的客户被误伤,就说明你的风控规则可能过于严格,需要调整。

4. 动态使用3D Secure

3D Secure(或欧洲的SCA)是银行的额外验证层(如短信验证码),能有效防止欺诈,并将欺诈拒付的责任从商家转移给银行。

Stripe默认会动态应用 (Dynamically Apply) 3D Secure。它只会在银行要求或交易风险较高时才触发验证,在安全和用户体验之间取得了很好的平衡。保持这个默认设置通常是最佳实践。